逮捕劇から逃亡劇まで世間を賑わしている、日産CEOのカルロス・ゴーン。

連日その報道で賑わっていますが、その報道はあまり法律や経営に詳しくない一般人からするとどれもピンとこないものばかり。

「有価証券報告書」「金融商品取引法違反」などなど….なんだか難しそうな言葉ばっかり並んでるけど・・・

一体具体的に何をしたの・・・?

そんな疑問ばかりが浮かんでいることでしょう。悪いことしたから捕まった。それはわかる!

でも、ニュースや記事を見ても難しくてよくわかんない・・・今回はそんな社会問題に疎い人に向けて、超分かりやすく解説してみました!

目次

カルロス・ゴーンの経歴

プロフィール

名前:カルロス・ゴーン

生年月日:1954年3月9日1954年3月9日:ブラジル生まれ

幼少期:ブラジルで過ごす

中等教育:レバノンで受ける1974年:エコールサントラル入学(フランス)

1978年:パリ国立高等鉱業学校卒業(フランス)←めちゃくちゃ名門大学ブラジルで生まれ、レバノンで育ち、フランスで学んだので、国籍がブラジル・レバノン・フランスの3つになっています

経歴①(卒業後〜ミシュランでの活躍)

カルロス・ゴーン氏は1978年に世界的タイヤメーカーの「ミシュラン」に入社。

ミシュランってあの五つ星のミシュラン?なんて日本人ならまずグルメに関することを思い浮かべてしまいがちですが、実は、この「ミシュラン」というブランドはフランスの有名なタイヤメーカー。

そして、このタイヤメーカーが発行しているグルメガイドが「ミシュランガイド」なんですね。

「ミシュラン」というブランドは、ガイドブックによって確立され、企業価値を上げるのに一役買っているというちょっとした豆知識はさておき….

カルロス・ゴーンが1981年の27歳の時にフランス国内のル・ピュイ工場の工場長に抜擢され、1984年に同社の産業用タイヤ部門の研究開発ヘッドを務めました。

1985年の30歳の時にミシュラン南米事業部のCOOに就任。

就任時に事業部は赤字でしたが、1989年に見事事業の黒字化に成功。翌年北米ミシュランのCEOに就任。

着々とその手腕を発揮し、経営者としてのキャリアを築いていきます。

経歴②ルノー・日産での活躍

そして、1996年にカルロス・ゴーン氏はルノー上席副社長としてヘットハンティング。

購買・研究・先進技術のエンジニアリングと開発、製造および南米ルノーのスーパーバイジング担当の上席副社長としてルノーに入社。

ルノーに入社したカルロス・ゴーン氏はベルギーのビルボールド「工場閉鎖」など、不採算事業所の「閉鎖」

調達先の集約などで経費の「圧縮」を進め、赤字だったルノーの経営を数年で黒字へと転換。

これにより、カルロス・ゴーン氏は「コストカッター」「コストキラー」の異名を拝するようようになりました。

1999年に日産自動車とルノーが資本提携し、ここで日産自動車のCOOに就任します。(2001年に日産社長兼CEOに就任)

COO就任時に有利子負債がなんと2兆円も抱え、国内販売でもラインナップされた46モデル中、3モデルだけが収益をあげている状態でした。(日産ボロボロ….)

しかし、ルノーから巨額の資金投入がされた上で、カルロス・ゴーン氏指揮のもと、ルノー製品との共通化(プラットフォーム,エンジン,トランスミッションなどなど…)・不採算工場の閉鎖・大規模なリストラの決行などなど・・・

ここでも「コストカッター」の名をほしいままにする徹底したコストカットにより、5年後の2003年になんと有利子負債の2兆円を完済を果たします。

この倒産寸前の日産自動車を再建した手腕に、世間からカリスマ経営者として脚光を浴びました。

カルロスゴーンは何をしたの?⓪まずはわかりやすくざっくりと説明!

まず初めに、カルロス・ゴーン氏は一体何をしたのか?

まず、全体像を把握するために、カルロス・ゴーン氏が行ったことをざっくりと説明すると、「自分の報酬を少なく申告して、多く自分の報酬をもらっていたのと、会社の資金を私的に好き勝手使っていた」ということ。

まあ言ってみれば、会長という権利を濫用し、自分の懐を肥やしていたということですね。

この一連の報道に関して、色々難しい言葉が並んでいますが、この一連の事件を報道通りに要約すると、先ほど解説した「会長という権利を濫用し、自分の懐を肥やしていた」という一文でまとめることができるでしょう。

なので、色々複雑!って思う人も、この要約を頭に入れつつ・・・

じゃあ具体的にどんなことをしたのか?そして、どんな罪に問われるのか?

これらをさらに具体的に解説していきましょう!

カルロスゴーンは具体的に何をしたの?①金融商品取引法違反

まず、「自分の報酬を少なく申告して、多く自分の報酬をもらっていた」こちらについては「金融商品取引法違反」という罪に問われています。

金融商品取引法違反とは、例えば、インサイダー取引や金融商品の無登録営業などなど….

投資家の保護の目的や健全な金融市場のために企業の情報開示や金融商品の販売ルールを定めた法律のことです。

そして、カルロス・ゴーン氏は先ほどの金融商品取引法違反中でも「有価証券報告書虚偽記載罪」という罪になります。

有価証券報告書とは、簡単にいうと、事業の重要事項を報告する書類のこと。

株主から見て、10兆円の売上があると記載していたのに、9兆円しか売上がなかったというように経営に関する数字が実態と違っていたときには、安心して株式を取引できないのです。

なので、「株主を困らせたらダメですよ〜」という理由で、有価証券報告書という報告書でをきちんと株主に会社の経営状態報告するように定められているのです。

そして、高額な役員報酬をもらう大企業の人たちの報酬もしかり、この有価証券報告書で報告しなければいけません。

そもそもの大前提ですが、「1億円以上の役員報酬を得ている上場企業の役員は、その事実を有価証券報告書への記載で開示する義務」というのがあります。

なので、自分の給料をいちいち報告?なんで?と多くの人が疑問に思うのは、この大前提を頭に入れておくことですんなりその後の話を理解していくことができることでしょう。

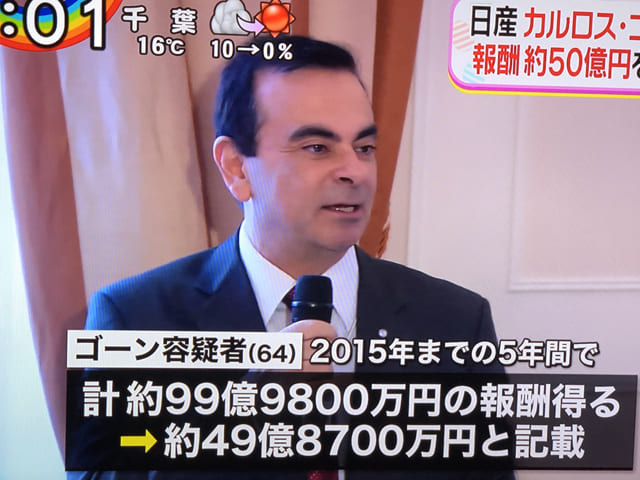

そして、カルロス・ゴーン氏の場合、2011年3月期〜2015年3月期までの期間で「50億円報酬としてもらったよ!」とというのが、本当はなんと「100億円もらっていた」という嘘をついていたのです。

つまり、有価証券報告書という書類に対して嘘をついて報告したということですね。

また、それだけではなく、2016年〜2018年まで、なんと再び40億円の過少報告をしていたことも発覚。

カルロス・ゴーン氏、合計90億円の過少報告をしていたというのがこの罪の詳しい内容です。

また、世の中の多くの人は、お金を受け取る際、企業から「給料」という形で自分の銀行口座に振り込まれる形であり、「お金をもらう立場側」なのであまりピンとこないかもしれませんが、会長という立場

つまり「お金をあげる立場側」だからこそこのような問題が起きてしまうのですね〜。

カルロスゴーンは具体的に何をしたの?②特別背任罪

そして、もう一つの不正である「会社の資金を私的に好き勝手使っていた」

こちらについては、「会社法違反」という罪の中の「特別背任罪」という罪に問われています。

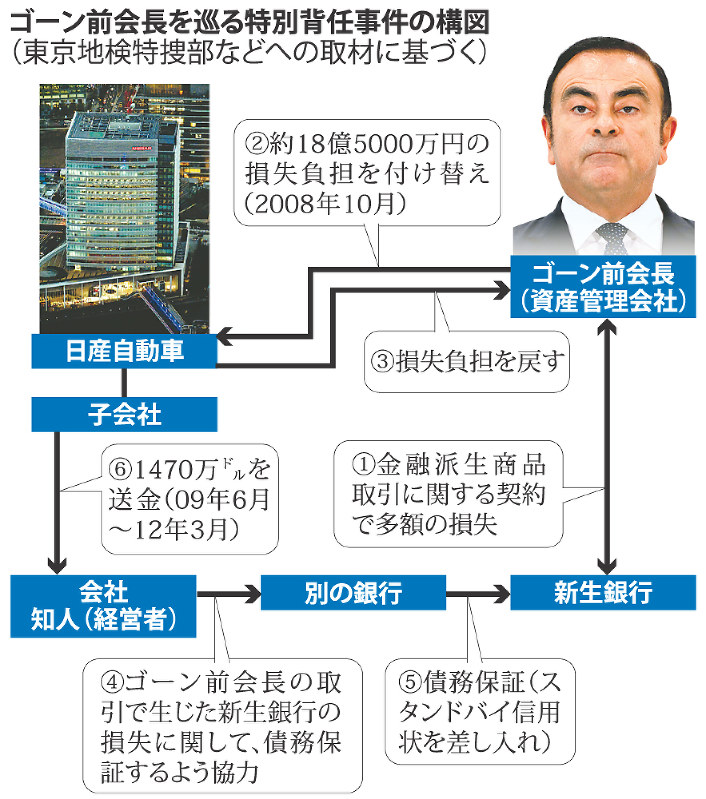

特別背任罪とは、「組織で重要な役割の人が自身や第三者の利益のために、会社に損失を与えること」です。

カルロス・ゴーン氏の場合は、カルロス・ゴーン氏の資産管理会社での通貨取引の損失約18.5億円を日産に負担させた。

という内容に加えて、日産がオマーンの販売代理店に支払っていた38億円の一部をクルーザー購入などの私的使用。

などなど….

特別背任罪x2と先ほどの有価証券報告書虚偽記載罪x2で合計4回逮捕されています。

今回の一連の事件には、関わっている会社や機関、そしてその際に出てくる単語がいちいちややこしいため、すごく複雑な事件に見えますが、最初にお伝えした通り、「会長という権利を濫用し、自分の懐を肥やしていた」

というのが報道されている内容の要約でもあります。

しかし・・・カルロスゴーンは実は悪くない?

さて、ここまでが実際に日本国内で報道されているカルロス・ゴーン氏の実際の事件の報道。

ここまであくまでも「報道」と強調してきたからには実はわけがあります。

そう、これはあくまでも報道であり、真実ではないのです。

この記事を読んで頂いた方には、まずは実際にニュースで報道されている内容を知って頂きたかったために実際の報道されている内容をわかりやすくまとめてみました。